事業内容

債務整理

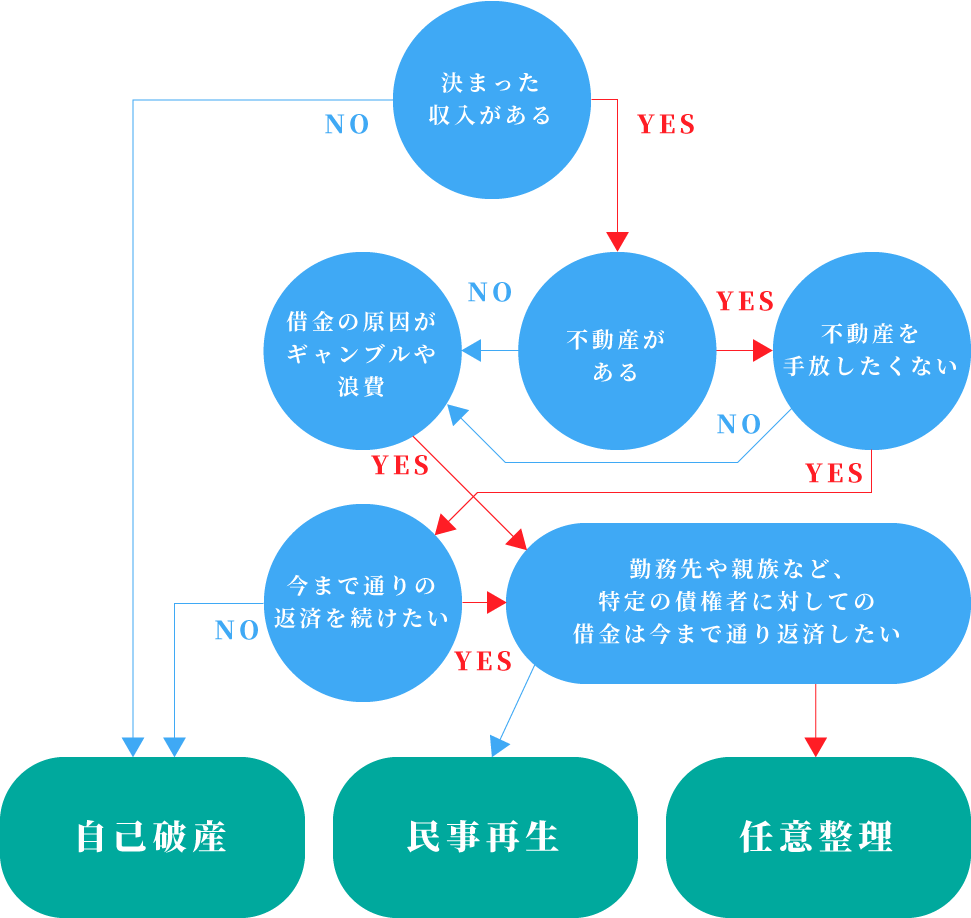

※サイドメニューにある目次よりご覧になりたい項目を選んでください。

自己破産とは

自己破産とは、所有している財産よりも借金の方が多く、支払不能の状態に陥ったことを裁判所に認めてもらい、借金を全て免除してもらう手続きです。

破産手続きでは、破産者の財産を換価処分して、金銭化した財産を債権者に配分します。

その後、裁判所から免責決定を受けると、借金を返済する必要はなくなります。ただし、免責不許可事由に該当する場合には、免責が認められない可能性もあります。

もっとも、免責不許可事由に該当する場合であっても、破産者の免責不許可事由の程度が低い場合や、その行為に至った事情に同情すべき点があるような場合などは、裁判所の裁量によって免責を受けられる場合があります(裁量免責)。

債務者は、破産手続きによって財産を失いますが、ゼロから出発できることになります。

免責不許可事由

免責不許可事由として、以下のようなものがあります(破産法252条1項各号)。

- 財産隠匿行為等…債権者を害する目的で、財産を隠匿、損壊、処分する などの行為

- 債務負担、廉価処分…破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担するなどの行為

- 偏頗行為…特定の債権者に対する債務について、当該債権者に特別の利益を与える目的または他の債権者を害する目的で、担保の供与または債務の消滅に関する行為で、債務者の義務に属さず、またはその方法若しくは時期が債務者の義務に属しないもの

- 浪費等…浪費、賭博その他の射幸行為など

- 詐術…破産手続開始の申立ての日の1年前から開始決定までの間に、破産原因があるにもかかわらず、そのような事実はないと信じさせるために、詐術を用いて信用取引により財産を取得したこと

- 帳簿隠匿行為等…業務及び財産の状況に関する帳簿、書類等を隠滅、偽造、変造したこと

- 虚偽の債権者名簿提出等…虚偽の債権者名簿を提出したこと

- 説明拒否行為等…破産手続において、裁判所が行う調査に対し、説明を拒んだり、虚偽の説明をしたこと

- 職務妨害行為等…破産管財人等の職務を妨害したこと

- 再度の免責申立…免責許可決定の確定の日または再生計画認可決定の確定の日から7年以内に免責許可の申立てがあったこと

- 義務違反行為…法律に定める義務に違反したこと

非免責債権

免責されない債権として以下のようなものがあります。

- 租税等

- 悪意で加えた不法行為に基づく損害賠償請求権

- 故意または重過失により加えた人の生命または身体を害する不法行為に基づく損害賠償請求権

- 夫婦間の協力・扶助義務、婚姻費用から生ずる費用の分担義務、子の監護に関する義務、親族間の扶養義務、及び以上の義務に類する契約に基づく義務に係る請求権

- 雇用関係に基づいて生じた使用人の請求権及び使用人の預かり金の返還請求権

- 破産者が知りながら債権者名簿に記載しなかった請求権

- 罰金等

自己破産を利用できる方

- 支払不能の状態にある方

- 過去7年以内に免責を受けたことがない方

ただし、7年以内に免責を受けている場合でも、具体的事情により、免責が認められることがあります。

自己破産のメリット

○借金が全て免除される

借金が全て免除されると、毎月の返済で悩むこともなくなり、生活に余裕をもてるようになります。ただし、公租公課や不法行為に基づく損害賠償義務は免除されません。

自己破産のデメリット

- 財産の処分

- 20万円以上の価値のある財産・99万円以上の現金は、原則として全て処分されます。ただし、生活に不可欠な財産(家具・衣服等)は原則として処分されず、また、生活に必要な財産についても、一定の場合には維持することができます。

- 資格の制限

- 自己破産手続き中は、保険外交員、警備員等特定の資格を必要とする職業に就くことが制限されます。ただし、手続きが終わった後は、この制限は解除されます。

- 官報に掲載される。

- 7年程度、新たな借入れやローンが制限される。

- 保証人がいる場合、保証人に対して請求される。

手続きの流れ

- STEP1

契約

- 受任後、借入業者に対し受任通知を出します。これにより、業者からの督促は止まります。

- STEP2

調査

- 各債権者から債権の届出をしてもらいます。

- STEP3

申立

- 裁判所へ自己破産の申立を行います

- STEP4

債務者審尋

- 裁判官から破産に至った経緯等を聞かれます。

裁判所へ行くことなく手続きが終了することもあります。 - STEP5

破産手続開始決定

- 財産がない場合は、同時に破産手続廃止決定が出され、破産手続が終了します。

- STEP6

免責審尋

- 裁判官との面接を行います。

- STEP7

免責許可決定

- 免責許可決定が確定することにより、借金は無くなります。また、資格制限が解除されます(これを「復権」といいます。)。

※免責許可が確定してもその責任を免れないもの(非免責債権)があります。すべての債務を免れることができるわけではないのでご注意ください。

料金表

| 項目 | 手数料(実質別途) | 管財人納付料 |

|---|---|---|

| 個人 | 25万円~ | 20万円~ |

| 法人 | 30万円~50万円 | 20万円~ |

| 個人・法人の両方 | 50万円~70万円 | 20万円~ |

| ※成功報酬(免責手数料)はいただいておりません。 ※破産申立前に過払い金返還を受けた場合は、別途、当該過払い金について報酬が発生します。 |

||

民事再生とは

民事再生とは、住宅等の財産を維持したまま、借金を大幅に圧縮し、通常3年間の分割払いで返済していくという手続きです。 民事再生では、自己破産のように借金全額が免除されるわけではありませんが、住宅等の財産を守ることができます(ただし、住宅に住宅ローン以外の担保が設定されている場合には利用できません。)。 また、自己破産における資格制限もありません。 民事再生には、小規模個人再生と給与所得者等再生の2種類があります。

小規模個人再生

小規模個人再生は、住宅ローン以外の借金の総額が5000万円以下であり、継続して収入を得る見込みがある個人を対象にしたもので、債権者の同意を得た再生計画に基づいて返済をする手続きです。

給与所得者等再生

給与所得者等再生は、小規模個人再生を利用できる方のうち、給与等の安定した収入があり、その変動の幅が小さい方を対象にした手続きです。債権者の同意は不要です。

民事再生を利用できる方

- 借金の総額が5000万円以下の方(住宅ローンを除く。)

- 継続して収入を得る見込がある方

- 返済不能になるおそれがある方

民事再生のメリット

- 借金を大幅に圧縮(減額)できる。

- 財産を守ることができる。

- 資格制限がない。

民事再生のデメリット

- 官報に掲載される。

- 7年程度、新たな借入れやローンが制限される。

- 保証人がいる場合、保証人に対して請求される。

手続きの流れ

- STEP1

契約

- 受任後は、各債権者へ受任通知を発送し、返済・取立てはストップします。

- STEP2

調査

- 各債権者から債権の届出をしてもらい、負債額を調査します。

- STEP3

申立

- 裁判所へ民事再生手続開始の申立をします。

- STEP4

再生手続開始決定

- 裁判所が再生手続開始決定を出します。

- STEP5

再生債権届出

- STEP2で行った調査とは別に、債権者が裁判所へ債権額を届け出ます。

- STEP6

再生債権に対する異議申述

- 各債権者から届け出られた債権額について、認めるかどうかを判断します。

- STEP7

再生計画案提出

- 今後3年間でどのようにして債務を返済していくかを記載した計画案を裁判所に提出します。

- STEP8

再生計画案の書面決議

- 小規模個人再生では、提出された再生計画案について、書面決議が行われます。

- STEP9

再生計画認可決定

- STEP10

再生計画認可決定の確定

- 再生計画認可決定の日から約1ヵ月後に確定します。

- STEP11

支払開始

※免責許可が確定してもその責任を免れないもの(非免責債権)があります。すべての債務を免れることができるわけではないのでご注意ください。

最低弁済額

| 借金総額 | 借金弁済額 | |

|---|---|---|

| 100万円未満 | 借金の全額 | |

| 100万円以上500万円未満 | 100万円 | |

| 500万円以上1500万円未満 | 借金総額の10分の1 | |

| 1500万円以上3000万円未満 | 300万円 | |

| 3000万円以上5000万円未満 | 借金総額の10分の1 | |

| ※成功報酬(免責手数料)はいただいておりません。 ※破産申立前に過払い金返還を受けた場合は、別途、当該過払い金について報酬が発生します。 |

||

料金表

| 項目 | 着手金(実費込) | 報酬金(再生計画認可) |

|---|---|---|

| 住宅ローン再生 | 45万円 | 10万円 |

| その他の再生 | 35万円 | 10万円 |

| 法人再生 | 50万円~100万円 | 20万円 |

| (消費税別途) |

任意整理とは

任意整理とは、消費者金融等の貸金業者の定める約定利率(通常、貸金業法で定める29.2%程度)と、利息制限法所定利息(10万円以上100万円未満について18%)との差額を、元本に充当して元本の計算をし直し(引き直し計算)、残った債務について、将来の利息をカットし、元本のみを返済するという内容の和解を貸金業者との間で結び、以後、和解内容に従って返済を続けるという方法です。取引期間が長期に及ぶ場合、過払い金が戻ってくることもあります。

任意整理をお勧めする方

- 継続して収入を得る見込がある方

- 減額後の借金を3年程度で返済できる方

民事再生のメリット

- ご希望の借入先のみを対象とすることが可能。

- 交渉は全て弁護士が行うので、債務整理手続きの中で、一番依頼者の負担が少ない。

- 財産の処分や資格制限がない。

- 官報に氏名が掲載されることがない。

民事再生のデメリット

- あくまでも「任意」の交渉である。

- 交渉に応じない業者の場合には、手続きが滞ることがあります。

- 7年程度、新たな借入れやローンを利用することができなくなる(債務整理手続きすべてに共通するデメリットです)。

手続きの流れ

- STEP1

面談

- 収支や借入状況をお聞きし、解決のための方針をご提案します。

- STEP2

契約

- 受任後、借入業者に対し受任通知を出します。これにより、業者からの督促は止まります。

- STEP3

調査

- 各債権者から債権の届出をしてもらい、取引経過を確認し、それぞれどれくらい債務が減額されるかを調査します。債務額が大きく返済が困難な場合は、破産や民事再生の検討をしていただきます。

- STEP4

交渉

- 調査結果に基づいて、今後どのような方法で返済していくか弁済案を立案し、弁護士が債権者と交渉します。

- STEP5

和解

- 交渉がまとまれば和解契約書を取り交わし、和解成立となります。

- STEP6

返済

- 和解内容に従い、月々の返済をしていただきます。

料金表

| 項目 | 着手金(実費込) | 報酬金(再生計画認可) |

|---|---|---|

| 住宅ローン再生 | 45万円 | 10万円 |

| その他の再生 | 35万円 | 10万円 |

| 法人再生 | 50万円~100万円 | 20万円 |

| (消費税別途) |

債権者1社あたりの料金です。最低額は10万円からとなります。