事業内容

相続関係

※サイドメニューにある目次よりご覧になりたい項目を選んでください。

遺言

法律で定められていないこと(たとえば、兄弟仲良くすることなど。)を遺言に書くこともできますが、法律的には意味がありません。

また、遺言によって、自分の財産を特定の人に贈ることを遺贈といい、遺贈を受ける人のことを受贈者といいます。

受贈者は、推定相続人以外の人もなることができるので、遺言を書くことによって、相続権の無い内縁配偶者や友人などに財産を残すこともできます。

ただし、この場合には、後の紛争を避けるためにも、相続人の遺留分に配慮する必要があります。

遺言の書き方

遺言の方式には、主に、自筆証書遺言、秘密証書遺言、公正証書遺言の3つの種類があります。このうち、最も簡単なのが、自筆証書遺言です。

自筆証書遺言

自筆証書遺言は、遺言者が、氏名、日付、遺言の全文を自分で書き、押印することによってできます。自筆で書く必要があるため、ワープロやパソコンで作成されたものは無効とされます。

メリット

- 一人でいつでも作成できる。

- 作成費用が安価。

- 訂正が容易である。

- 性的不能者

- 遺言をした事実も内容も秘密にできる。

デメリット

- 遺言は厳格に要式が定められているため、場合によっては無効になってしまうおそれがある。

- 紛失したり、破棄されてしまう可能性がある。

- 執行には家庭裁判所の検認が必要になる。

秘密証書遺言

秘密証書遺言は、遺言の存在は明確にしつつも、その内容については秘密にできる遺言です。まず、遺言書を作成し、封印、証人二人とともに公証人の面前で、自分の遺言書である旨等を申述します。

メリット

- 遺言の存在を明確にして、内容の秘密を保てる。

- 公証されているため、改変のおそれがない。

デメリット

- 手続がやや煩雑である。

- 紛失・未発見のおそれがある。

公正証書遺言

公正証書遺言は、遺言者が、証人2人以上の立会いの下、遺言の趣旨を公証人に口述し、公証人がその口述を筆記して、これを遺言者と証人に読み聞かせ、遺言者と証人が筆記の正確なことを確認した後、それぞれが署名・押印し、最後に公証人が以上の方式に従って作成したものであることを付記して、署名・押印することによってできます。

メリット

- 公証人が作成するので、証拠力が高い。

- 原本は公証人が保管するので、紛失・改変のおそれがない。

- 家庭裁判所の検認が不要である。

- 字を書けない人でも遺言できる。

デメリット

- 公証人の手数料等の費用がかかる。

- 作成手続に手間がかかる。

- 遺言の存在と内容について秘密保持が難しい。

- 証人の立会いを要する。

遺留分

遺留分とは、一定の相続人のために留保された相続財産の一定割合のことをいいます。

被相続人は、遺言によって、法定の相続分と異なる相続分の指定をしたり、相続人以外の人に相続財産を遺贈することができます。

そのような場合でも、相続財産の一定割合については、相続人が相続できるようにして、相続人がまったく遺産を相続できないような事態が起こらないようにしたのが遺留分という制度です。

遺留分を主張できる人(遺留分権利者)は、配偶者、子、直系尊属で、兄弟姉妹には、遺留分はありません。

また、相続欠格、廃除、相続放棄により、相続権を失った場合には遺留分の権利も失います。

そして、相続放棄の場合は、代襲相続も起きないので、相続放棄をした人の子にも遺留分の権利はありません。これに対して、相続欠格、廃除の場合は、代襲相続人が遺留分を取得することになります。

遺留分の割合は、直系尊属のみが相続人の場合は、相続財産の3分の1、その他の場合は、相続財産の2分の1です(民法1028条)。

この3分の1とか2分の1というのは、遺留分権利者全体に留保された割合なので、遺留分権利者が複数いる場合は、遺留分権利者全体の遺留分を相続分で分けて、各相続人の遺留分の割合が決まります。

具体的な遺留分の求め方については、遺留分割合表をご覧ください。

遺留分割合表

| 相続人 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 配偶者 | 子 | 子 | ||||||

| 遺留分 | 相続分 | 各人の遺留分割合 | 遺留分 | 相続分 | 各人の遺留分割合 | 遺留分 | 相続分 | 各人の遺留分割合 |

| 1/2 | 1/2 | 1/2x1/2=1/4 | 1/2 | 1/4 | 1/2x1/4=1/8 | 1/2 | 1/4 | 1/2x1/4=1/8 |

| 相続人 | |||||

|---|---|---|---|---|---|

| 子 | 非摘出子 | ||||

| 遺留分 | 相続分 | 各人の遺留分割合 | 遺留分 | 相続分 | 各人の遺留分割合 |

| 1/2 | 2/3 | 1/2x2/3=1/3 | 1/2 | 1/4 | 1/2x1/4=1/6 |

| 相続人 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 配偶者 | 父 | 母 | ||||||

| 遺留分 | 相続分 | 各人の遺留分割合 | 遺留分 | 相続分 | 各人の遺留分割合 | 遺留分 | 相続分 | 各人の遺留分割合 |

| 1/2 | 2/3 | 1/2x2/3=1/3 | 1/2 | 1/6 | 1/2x1/6=1/12 | 1/2 | 1/6 | 1/2x1/6=1/12 |

| 相続人 | |||||

|---|---|---|---|---|---|

| 父 | 母 | ||||

| 遺留分 | 相続分 | 各人の遺留分割合 | 遺留分 | 相続分 | 各人の遺留分割合 |

| 1/3 | 1/2 | 1/2x1/2=1/6 | 1/3 | 1/2 | 1/2x1/2=1/6 |

| 相続人 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 配偶者 | 兄 | 弟 | ||||||

| 遺留分 | 相続分 | 各人の遺留分割合 | 遺留分 | 相続分 | 各人の遺留分割合 | 遺留分 | 相続分 | 各人の遺留分割合 |

| 1/2 | 1 | 1/2x1=1/2 | なし | なし | なし | なし | なし | なし |

相続(相続人)

相続とは、亡くなった方(被相続人)の死亡時点の資産や借金などを、相続人が引き継ぐことをいいます。この相続の仕方には、単純承認、限定承認、相続放棄の3通りがあります。 相続人の範囲については、民法で規定されており、子(実子、養子、非嫡出子が含まれます。)と配偶者(内縁配偶者は含まれません。)は常に相続人となります。子が孫よりも先に死亡している場合は、本来子が相続すべきであった相続分を孫が相続することになります(これを「代襲相続」といいます。)。父母が、祖父母よりも先に死亡している場合や兄弟姉妹が甥姪よりも先に死亡している場合も、祖父母、甥姪が、それぞれ本来父母あるいは兄弟姉妹が相続すべきであった相続分を相続します。 なお、親・兄弟ついては、誰が生存しているかによって、相続分の有無・割合が異なりますので、具体的な相続分の有無等については一覧表をご覧ください。

相続の仕方

単純承認

単純承認とは、相続人が、被相続人の権利義務を全面的に承継することを内容として相続することをいいます(民法920条)。

単純承認をした場合は、被相続人の資産だけでなく、借金も引き継ぐことになります。

この単純承認には、特別な手続は必要なく、相続がなされた場合には、原則として単純承認があったことになります。

限定承認

限定承認とは、積極財産の限度内で消極財産(借金など)を負担し、消極財産を清算して余りがあればそれを相続することをいいます(民法922条)。

これだけを見ると、常に限定承認をすれば安心なように思えますが、限定は、相続人が複数いる場合には原則として全員が共同で限定承認する必要があり(民法923条)、相続財産を調査して相続財産の財産目録を作成した上でなければ裁判所に限定承認の申立をできないことになっており、また、限定承認をしてから5日以内にすべての債権者・受遺者に対し公告しなければならない(民法927条)など、手続が非常に煩雑です。

なお、限定承認をしていても、相続財産の一部でも処分した場合や、隠匿・費消した場合には、単純承認があったものとみなされます(民法921条)

※葬儀費用を相続財産から支払った場合は、単純承認とはなりません。

相続放棄

相続放棄とは、相続人が、相続人としての地位を放棄することをいいます。相続放棄がなされると、その相続人は初めから相続人ではなかったことになります(民法939条)。

借金が資産を明らかに上回るような場合には相続放棄をした方がいいでしょう。また、相続放棄は単独で行うことができるので、相続争いに巻き込まれたくない場合などに相続放棄をするのも一つの選択肢でしょう。

相続放棄は、自分が相続人になったことを知った時から「3ヶ月以内」に、家庭裁判所に相続を放棄する旨を申述する必要があり(民法915条1項)

、この期間内に申述しなかった場合は、単純承認したものとみなされます(民法9521条2号)。

相続人・相続分一覧表

| 生存者 | |||||||

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

||

| 相続人 | 配偶者(相続分) | ○(1/2) | ○(2/3) | ○(3/4) | - | - | - |

| 子(相続分) | ○(1/2) | - | - | ○ | - | - | |

| 父母(相続分) | ✕ | ○(1/3) | - | ✕ | ○ | - | |

| 兄弟姉妹(相続分) | ✕ | ✕ | ○(1/4) | ✕ | ✕ | ○ | |

遺産分割

遺産分割とは、遺産を各共同相続人の具体的な相続分に応じて分配し、共有状態を解消することをいいます。 遺産の分割は、いつまでにしなければならないという期限はなく、被相続人が分割を禁止していない限り、いつでも自由にできます。しかし、あまり時間が経つと、相続財産に係る権利関係が複雑化することもあるので、出来るだけ早い時期に分割を行う方がよいでしょう。

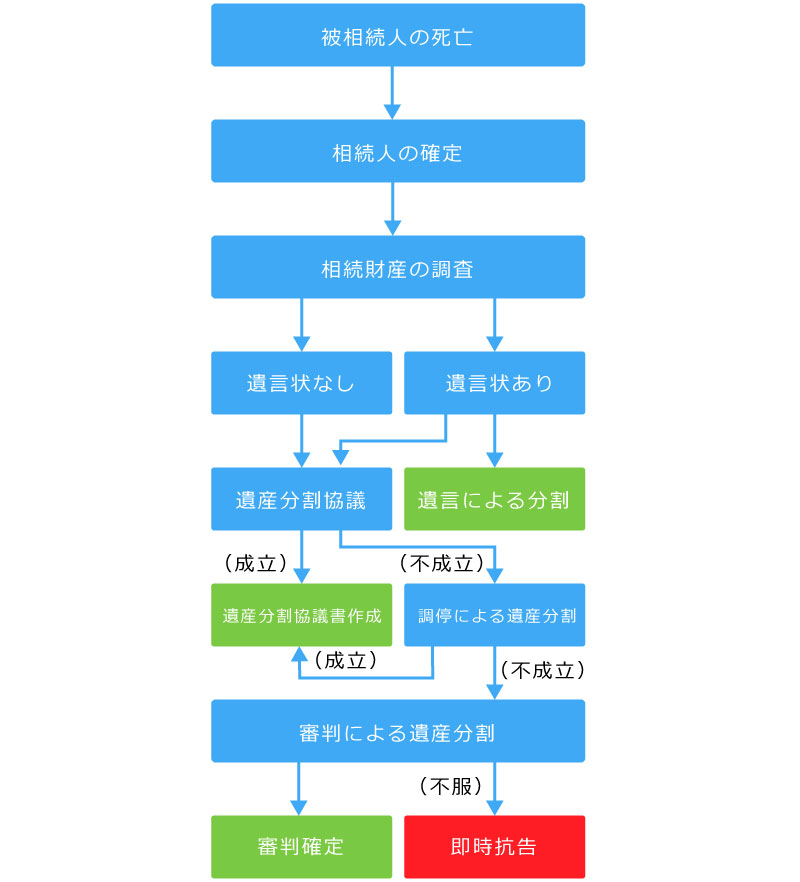

遺産分割の流れ

遺産分割の方法

遺産分割の方法には、遺言による分割、協議による分割、調停による分割、審判による分割の4種類があります。

遺言による分割

被相続人が遺言で分割方法を定めているときは、その指定に従って分割します。また、遺言で分割の方法を第三者に委託することもできます。

協議による分割

相続人全員の合意により遺産を分割する方法です。遺言がない場合や、あっても相続分の指定のみをしている場合、あるいは遺言から洩れている財産がある場合には、まず、共同相続人間の協議で決めます。

共同相続人「全員の合意」があれば、必ずしも遺言内容や法定相続分に従う必要はありません。

遺産分割協議は、相続人全員の参加が大原則であり、相続人の一人でも欠いた遺産分割協議は無効となります。

協議が成立した場合は、遺産分割協議書を作成するのが通常です。

調停・審判による分割

協議が調わないとき、又は、協議をすることができないときは、各相続人は、家庭裁判所に遺産分割を請求することができます。

協議が調わないとは、分割をするかしないかについて共同相続人間で意見が一致しない場合のほか、分割の方法について意見が一致しない場合も含まれます。

家庭裁判所への請求は、調停、審判のいずれを申立てても構いませんが、通常は、まず調停を申し立てることがほとんどです。

なお、遺産分割の調停を申立てたものの、調停が不成立となった場合は、調停申立時に審判の申立てがあったものとみなされ、審判手続に移行します。

料金

| 項目 | 手数料 | |

|---|---|---|

| 遺産の価額 | 基本料金10万円~20万円 | |

| 遺言書作成 | ~500万円 | 基本料金 |

| ~3,000万円 | 基本料金+遺産の1% | |

| ~1億円 | 基本料金+遺産の0.3% | |

| ~1億円超 | 基本料金+遺産の0.1% | |

| 遺言執行 | ~500万円 | 30万円 |

| ~3,000万円 | 2%+30万円 | |

| ~1億円 | 1%+30万円 | |

| ~1億円超 | 0.5%+30万円 | |

| 遺産分割調停遺留分減殺請求 | 報酬基準表による | |

| 成年後見等申立 | 20万円~40万円 | |

| 任意後見契約 | 20万円~40万円 | |

| 後見後関与 | 3万円~5万円/月 | |

| 財産管理委任契約 | 5万円~20万円+1万円~5万円/月 | |

| 死後の財産管理委任契約 | 10万円~20万円 | |

| (消費税別途) | ||

※公正証書作成料は別途かかります。

遺産分割・遺留分減殺の着手金は30万円になります。